자동차보험 Q&A

자동차 보험, 나만 헷갈려? 진짜 많이 묻는 7가지 질문 답변드려요.

- 2025.06.10

- By KB다이렉트

- In 차량 안전 이야기

자동차 보험, 다들 당연히 가입하는 거라지만 막상 가입하려면 궁금한 게 많죠? 처음 가입할 때부터 사고 처리까지, 헷갈리기 쉬운 핵심 질문만 모아 정확하고 간단하게 답변드릴게요.

*이 콘텐츠는 KB손해보험 다이렉트 자동차보험 기준으로 작성된 내용입니다.

✅ 차량 번호가 아직 안 나왔는데, 자동차 보험 가입할 수 있나요?

네, 가능합니다.

차량 구입 후 차량 번호가 아직 등록되지 않은 상태라도, 차대번호(자동차 등록번호 대신)로 보험 가입이 가능해요. 차량 등록 완료 후 보험사에 등록번호만 알려주면 자동 반영됩니다.

📌 차량 구매 후 출고 전 보험 가입 필수! 등록을 위한 임시보험도 가능해요.

✅ 사람마다 자동차 보험료 차이가 큰 이유는 뭔가요?

운전자의 정보와 이력, 차량 조건에 따라 보험료는 달라집니다.

대표적인 영향 요소는 아래와 같아요.

- 운전자의 나이, 성별, 사고 경력

- 차량의 연식, 차종, 배기량, 등급

- 운전 범위 설정 (본인 한정 vs 가족 vs 누구나)

- 가입하는 특약 여부

📌 보험료는 개개인마다 리스크를 평가한 결과이기 때문에 같을 수 없어요.

✅ 긴급출동 서비스는 무제한 이용 가능한가요?

기본 제공 횟수가 정해져 있습니다.

KB손해보험 다이렉트 자동차보험은 보험기간 내 총 5회 제공되고, 1일 1회 이용이 가능하며, 보험기간이 1년 미만인 경우는 3회 제공해요.

📌 출동 요청 전, 잔여 횟수 및 조건을 꼭 확인하세요.

✅ 주차된 차량이 누군가에게 파손됐어요. 보험 처리 되나요?

가해자가 명확하다면 가해자 보험으로 처리됩니다.

하지만 가해자를 알 수 없는 경우엔 자차 보험 가입 여부에 따라 달져요.

- 자차 보험 가입 O: 자기 차량 손해 보장 가능 (단, 보상금에서 자기부담금 차감)

- 자차 보험 가입 X: 보험 처리 불가, 본인이 수리비 부담

📌 주차장 사고도 자차 보험이 있어야 확실하게 보상 받을 수 있어요.

✅ 친구 차를 대신 운전해도 제 보험으로 보장 받을 수 있나요?

아니요. 자동차 보험은 차량 단위 보장입니다.

운전자의 보험이 아니라 차량 소유자의 보험 범위에 따라 보상 여부가 결정돼요.

단, 소유자가 단기운전자 확대 특약에 가입했다면 제3자 운전도 보장 가능해요.

📌 친구 차 운전 전, 보험에 제 이름이 포함되어 있는지 꼭 확인하세요.

✅ 다이렉트 보험은 가격만 싼 건가요? 보장도 똑같나요?

보장 범위는 설계에 따라 동일하게 설정할 수 있습니다.

다이렉트 보험은 설계사 수수료가 빠진 만큼 보험료가 저렴한 구조일 뿐, 보장 내용은 오프라인 상품과 동일하게 선택할 수 있어요.

📌 KB손해보험 다이렉트 자동차보험은 모바일로 쉽고 빠르게 가입 가능해요.

✅ 사고 처리 시 보험료 할증은 무조건 되나요?

사고의 종류와 처리 방식에 따라 다릅니다.

- 자기부담금 내 자차 수리: 보험료 변동 없음

- 상대방과 합의 처리 후 보험 미청구: 할증 없음

- 보험금 청구 시: 사고 건수와 과실 비율에 따라 할증 가능

📌 소액 사고라면 보험 처리 대신 직접 부담이 더 유리할 수도 있어요.

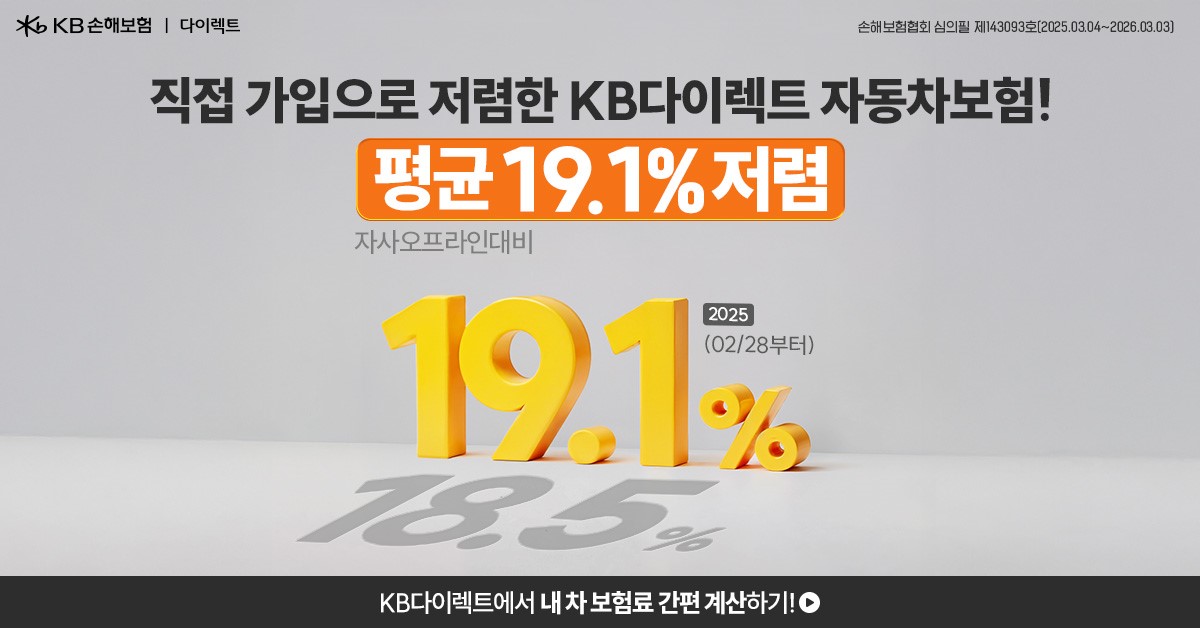

KB손해보험 다이렉트 자동차보험은 궁금한 내용을 미리 확인할 수 있는 Q&A 시스템부터, 모바일로 간편하게 가입할 수 있는 프로세스, 다양한 할인 특약까지 갖춘 똑똑한 선택지예요. 또한 라이프스타일에 꼭 맞춘 맞춤 설계로, 필요한 보장을 합리적인 가격에 준비할 수 있어요. 보험 가입, 이제는 미루지 말고 KB손해보험 다이렉트에서 바로 시작해보세요. 그리고 지금, 카드사별 결제 혜택 프로모션도 함께 진행 중이니 꼭 확인해보세요! (기간별 혜택 내용 상이)

<예금자보호문구 및 알아두실 사항>

이 보험계약은 예금자보호법에 따라 해약환급금(또는 만기 시 보험금)에 기타지급금을 합한 금액이 1인당 “5천만원까지”(본 보험회사의 여타 보호상품과 합산) 보호됩니다. 이와 별도로 본 보험회사 보호상품의 사고보험금을 합산한 금액이 1인당 “5천만원까지” 보호됩니다. 보험계약자가 기존에 체결했던 보험계약을 해지하고 다른 보험계약을 체결하면 보험인수가 거절되거나 보험료가 인상되거나 보장내용이 달라질 수 있으며 또한 보험계약자 또는 피보험자 보험계약을 맺은 후 보험약관에 정한 계약 후 알릴 의무 사항이 발생하였을 경우 지체없이 회사에 알려야 합니다. 그렇지 않을 경우 보험금 지급이 거절될 수 있습니다. 보험계약 체결 전 상품설명서 및 약관을 읽어보시기 바랍니다. 또한 회사의 인수 기준에 따라 가입이 제한될 수 있으며, 면책 및 지급제한 사유 등으로 인해 보험금 지급이 제한될 수 있습니다. 준법감시인 심의필 제2025-1343호(2025.05.28~2026.05.27)

추천 콘텐츠

목록 더 보기-

차량 안전 이야기 By KB다이렉트

전기차 배터리 침수 시 대처법과 KB손해보험 다이렉트 자동차보험 보장까지 꼼꼼하게 확인해보세요! 2025. 07. 29 -

차량 안전 이야기 By KB다이렉트

여름휴가 전 필수 체크! KB손해보험 다이렉트가 추천하는 타인 차량 운전자의 자동차보험 가이드 2025. 07. 23 -

차량 안전 이야기 By KB다이렉트

모르면 손해! 이륜차 보험 미가입 시 벌금까지… KB손해보험 다이렉트와 함께 대비하세요. 2025. 07. 16 -

차량 안전 이야기 By KB다이렉트

법인 자동차 보험, 지금 KB 손해보험 다이렉트로 가입하면 더 합리적이에요. 2025. 07. 10 -

차량 안전 이야기 By KB다이렉트

앱카드 하나로 끝! KB손해보험 다이렉트 자동차보험료 결제 간편화 2025. 07. 03 -

차량 안전 이야기 By KB다이렉트

방어운전 습관에 자동차보험 혜택까지 챙기기! 놓치면 손해예요. 2025. 07. 01 -

차량 안전 이야기 By KB다이렉트

과실 비율 기준 미리 알면 자동차 보험료 손해 줄일 수 있어요! 2025. 06. 24 -

차량 안전 이야기 By KB다이렉트

KB 손해보험 다이렉트 자동차보험에선 걷기만 해도 자동차 보험료가 내려가요. 2025. 06. 19 -

차량 안전 이야기 By KB다이렉트

네이버·티맵 추천 드라이브 명소와 KB 다이렉트 자동차보험 할인 팁! 2025. 06. 17 -

차량 안전 이야기 By KB다이렉트

자동차 보험, 나만 헷갈려? 진짜 많이 묻는 7가지 질문 답변드려요. 2025. 06. 10 -

차량 안전 이야기 By KB다이렉트

연휴에 맞춰 하루 자동차보험 가입: 꼭 알아야 할 모든 것 2025. 06. 05 -

차량 안전 이야기 By KB다이렉트

연휴 전에 필수 체크! 걸음수·운전습관으로 KB 다이렉트 자동차 보험료 아끼는 법 2025. 06. 02 -

차량 안전 이야기 By KB다이렉트

안전운전이 곧 혜택이 되는 시대, KB손해보험 자동차보험과 함께 해요. 2025. 05. 28 -

차량 안전 이야기 By KB다이렉트

운전자라면, 이제는 든든하게 KB손해보험 다이렉트 패키지 할인(자동차보험 운전자보험 연계할인)으로 준비하세요. 2025. 05. 20 -

차량 안전 이야기 By KB다이렉트

자율주행 사고에도 든든한 KB손해보험 다이렉트 자동차보험 2025. 05. 16 -

차량 안전 이야기 By KB다이렉트

운전 습관만 바꿔도 보험료 할인? 네이버지도 & KB손해보험 다이렉트 자동차보험이 해답! 2025. 05. 14 -

차량 안전 이야기 By KB다이렉트

혹시나 모를 전기차 사고, KB손해보험 다이렉트 자동차보험으로 대비하세요! 2025. 05. 08 -

차량 안전 이야기 By KB다이렉트

운전 습관만 바꿔도 연비 절감에 KB손해보험 다이렉트 자동차보험료 할인까지?! 2025. 04. 24 -

차량 안전 이야기 By KB다이렉트

2025 카니발 하이브리드& 기아 EV9! 기대되는 스펙 총정리 2025. 04. 22 -

차량 안전 이야기 By KB다이렉트

자동차 보험 가입, 다이렉트와 비교서비스의 선택은? 2025. 04. 11 -

차량 안전 이야기 By KB다이렉트

차량 구매 시 무엇을 고려해야 할까? 2025. 04. 03 -

차량 안전 이야기 By KB다이렉트

안전한 운전을 위한 자동차 보험 필수 보장 항목 안내 2025. 03. 28 -

차량 안전 이야기 By KB다이렉트

자동차 보험 vs. 운전자 보험: 무엇이 다를까? 2025. 03. 18 -

차량 안전 이야기 By KB다이렉트

알아두면 좋은 차량 부품 교체 시기 2025. 03. 14 -

차량 안전 이야기 By KB다이렉트

차 사고 발생 시 완벽 대처법 2025. 03. 11 -

차량 안전 이야기 By KB다이렉트

늘어나는 ‘급발진’ 사고 이렇게 대처하세요. 2025. 02. 12